长期投资者竟开始大幅抛售 市场崩盘恐愈演愈烈

金融博客零对冲撰文指出,美股多头是如今市场上立场最不坚定,也最热衷于“卸锅”的一群投资者。当美联储发出鸽派信号,承诺提供更多援助时,多头就洋洋得意并嘲笑空头的投资行为大错特错;但当股市像周三那样暴跌时,多头就有诸多借口,甚至还将抛售归咎于算法。

然而,野村证券分析团队指出,多头怕是找错了替罪羊。在本周三道指暴跌800点后,多头们纷纷指责算法交易员、量子基金等不懂变通,盲目地根据美债收益率暴跌这一信号进行抛售,从而导致股市崩盘,可事实并非如此。

野村证券量化团队分析称,周三的抛售规模之大表明,主导本次股市暴跌的并非算法交易员,出于恐慌而大幅抛售股票的长期投资者才是“幕后黑手”。野村证券分析师Takada表示:

“虽然算法交易员的暂时性抛售是对美债收益率曲线倒挂的回应,但持续大规模的股票抛售极有可能是长期投资者的恐慌性行为。”

野村证券指出,虽然商品交易顾问(CTA)和风险平价基金均参与了此次抛售,但没有任何证据可以证明,它们平仓和去杠杆化规模可以主导一场如此惨烈的崩盘。

展望后市,野村证券认为有两个现象值得投资者多加关注。

第一,由于标普500指数跌破2960这个盈亏平衡点,CTA们有可能继续平仓或抛售股票资产。数据显示,到目前为止CTA仅平仓了7月16日所持净多头仓位的54%。与此同时,CTA继续增加日经225指数期货和德国DAX指数期货的空头头寸。数据显示,CTA现有的日经225指数期货空头头寸为21200手,德国DAX指数期货空头头寸为11630手。

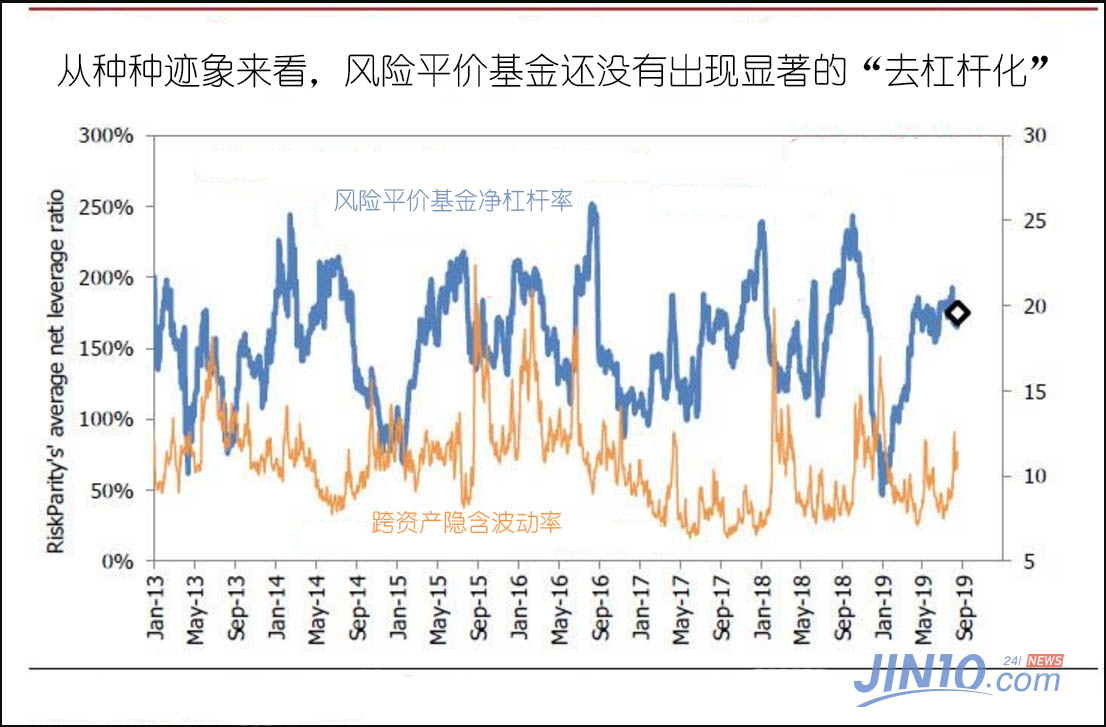

第二,虽然一些风险平价基金可能已采取行动,再次平衡其投资组合,以应对股市波动率上升,但多数基金还在等待月底常规投资组合再平衡。从数据上看,跨资产波动性并未显著增加,风险平价基金的投资组合杠杆率稳定在170左右,并未出现明显去杠杆化的迹象。

最后,综合分析各项历史数据,野村证券发现了一个有趣的现象:10年期和2年期美债收益率曲线短暂倒挂后的12个月内,股市表现往往会逊于债市。野村量化团队认为,这更能证明周三的崩盘跟美股长期投资者脱不开关系:

在这种情况下(收益率曲线倒挂),股票的历史表现不佳,明显是由长期投资者所推动。他们将收益率曲线倒挂现象解读为经济衰退的信号,接着悄悄将股票换成了债券。这足以证明周三的抛售是人为的,但我们现在需要解决的真正问题是,这种抛售是否会继续进行下去。

本文转载自金十数据